{kind=link}

Intäkterna ökar alltså, men innan vi går in på detta med SaaS ska konstateras att, apropå mjukvarornas betydelse för bolaget, Siemens koncernchef, CEO Roland Busch, i en kommentar tydligt pekade ut värdet av den nya öppna Xcelerator-affärsplattformen som ett tungt skäl till den framtidstro han menar präglar den tyska automations- och PLM-jätten. Den portfölj och det tänkande kring sömlösa och molnbaserade SaaS-lösningar, med över hela linjen ihopkopplade tekniska kapabiliteter, som PLM-divisionen under Tony Hemmelgarn drog igång för några år sedan, har idag blivit mallen för hela det gigantiska Siemens affärsupplägg. Det säger något om styrkan i tänket.

– Vi gjorde betydande framsteg som ett fokuserat teknikföretag under tredje kvartalet med lanseringen av vår öppna digitala affärsplattform, Siemens Xcelerator, vilket påskyndade digital transformation av våra kunder, sa Busch och noterade särskilt förvärvet av Brightly Software, som han karaktäriserade som, ”en enastående ”mjukvaru-som-tjänst-aktör” inom byggnadsområdet, som perfekt kompletterar vår ledande position inom smarta byggnader.”

SaaS-paradoxen

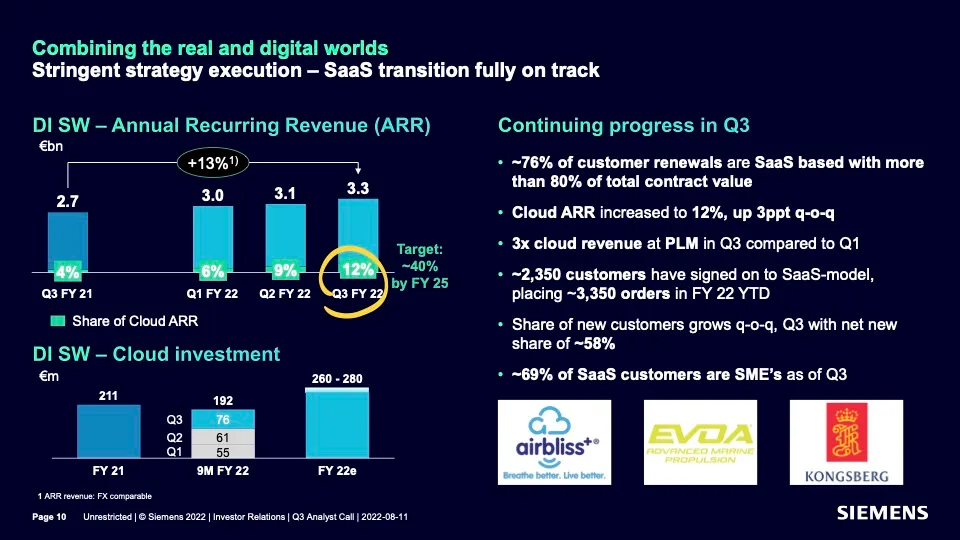

Den nya affärsplattformen Xcelerator ska alltså byggas upp och SaaS-satsningen likaså. Det senare får som nämndes inledningsvis vissa effekter, så till vida att även om intäkterna ökar så innebär SaaS-modellen att de inte fördelas som tidigare. Istället sprids de ut över tid, relaterat till hur långt ”prenumerations-” eller hyresavtalet sträcker sig. Detta gör att den bokföringsmässiga, skenbara effekten blir att intäkterna ser ut att vara lägre, trots att försäljningen, som i Siemens Q3-fallet, faktiskt ökat ordentligt. Så minskade t ex mjukvaru-intäkterna under kvartalet. Främst då med lägre PLM-intäkter och högre kostnader relaterade till moln-baserade utvecklingssatsningar, sålunda inklusive övergången till programvara som en tjänst (SaaS, Software-as-a-Service).

Detta är nu i sig ingen märklig utveckling – övergången från den tidigare modellen med ”evighets-licenser”, inklusive underhållsavgifter – ger programutvecklare som Siemens Digital Industries och t ex konkurrerande PTC, nya med över tid mera jämnt utspridda ”prenumerations-avgifter”; något som i hög grad förändrar intäktskurvornas flöden. Från att tidigare ha varit framtunga – med en stor initial inbetalning för licenserna från köpare – har man med hyresavgifter gjort fördelningen över tid mer jämn. T ex får man med ett 3-årigt SaaS-avtal bokföringsmässigt bara ta upp första årets värde för det aktuella året, medan de övriga två årens intäkter fördelas över de kommande två åren. Det innebär också att man under övergångsfasen från den gamla evighetsmodellen till den nya hyresmodellen (Software-as-a-Service) får en intäkts-dip de första åren, även om försäljningen ökat. Vi kan kalla det, ”SaaS-paradoxen”.

Här någonstans befinner sig nu Siemens, som sedan en tid satsat hårt på just denna modell med SaaS och med molnplattformen som teknisk distributions-plattform.

Detta betyder att ordervärdet är rekordstort, men stora delar av de redan insålda värdena kommer inte att bokföras förrän senare.

Men både SaaS och molnet ser ut att ha gått riktigt bra, mer om detta nedan.

Övergången till molnappar utvecklas väl

Allt detta kan alltså ses som en förklaring till de lägre bokförda PLM-mjukvaruintäkterna under detta kvartal. Bara för att ta ett liknande exempel drabbades Siemens PLM-konkurrent PTC av just detta under i runda svängar en 3-årsperiod – 2016-2019 – i övergången till SaaS-modellen. Men sedan dess har intäktskurvan pekat tydligt uppåt.

Det finns också goda skäl att se en sådan utveckling hos Siemens. Bolagets redovisning från kvartal 3 och tidigare visar att dess kunder går över till moln-appar – nu också tidligt framgångsrikt i små och medelstora företag efter initial framgång på de större konton som Siemens direktförsäljningsteam kunde få tillgång till i de tidiga stadierna av erbjudandets lansering.

EDA-mjukvarorna upp 20 %

Slutligen: under resultatpresentationen lade vd Roland Bush till lite mer detaljer:

- Discrete Automation-intäkterna ökade med 16 %, drivet av Motion Control

- Process Automation-intäkterna ökade med 8 %

- Intäkterna från EDA-programvaran ökade med 20 %

- SaaS-övergången är på rätt spår

- Supplyframe-integrationen och prestanda ligger före plan

Notabelt i övrigt är att uttåget från Ryssland efter landets anfallskrig mot sin granne, Ukraina, har blivt kostsamt. Siemens tog 572 miljoner euro i avgifter under sitt andra fiskala kvartal och under Q3 har adderats ytterligare 558 miljoner euro i avgifter relaterat till t ex avskrivningar av hyresavtal, justeringar av värdet på lån och annat.

För nordiskt och svenskt vidkommande har kvartalet utvecklats mycket väl, säger chefen för Siemens Digital Industries Software, Mats Friberg:

– Norden går fortsatt som tåget och är en stark bidragande enhet till det starka resultatet. Sånt som våra batteri- och greentech-vertikaler växer starkt, liksom att omställningen inom automotive (eMobiltet) bidragit till det positiva resultat, säger han.

På bilden till vänster: Siemens Digital Industries Softwares nordenbas, Mats Friberg.