{kind=link}

De större trenderna 2020 präglades annars, enligt Przybilinsky, av att programutvecklarna i allmänhet passade på att konsolidera sig, köpa lösningar och bolag, fortsätta transitionen till prenumerationsmodeller, differentiera sig och expandera sin räckvidd när det gäller olika industrisegment.

EXPLOSIV TILLVÄXT FÖR ELEKTRONIKVERKTYGEN

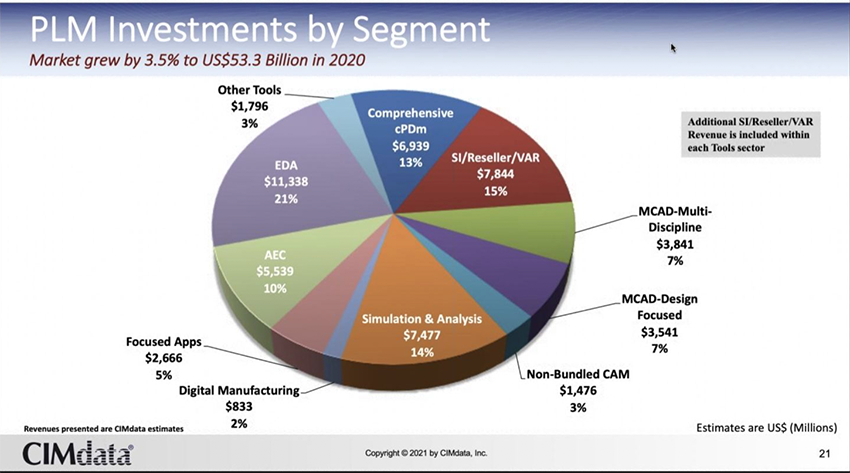

Att EDA-sidan är en kategori av lösningar för design och konstruktion av elektroniska system från mönsterkort (PCB) till integrerad kretsar (IC). Att detta område växer explosivt är i sig inte så underligt. Elektronik har snabbt ökat i betydelse med den kontinuerliga skalningen av halvledarteknologi.

Enligt PLM-analytikern, CIMdata, stod de globala mjukvarurelaterade EDA-investeringarna med 11,3 miljarder dollar – motsvarande drygt 96 miljarder kronor – för hela 21 procent av totalkakan bland PLM-områdets sub-segment. Mer än både CAD (14 %), CAE (14 %) och cPDm (13 %).

I CIMdatas motsvarande rapport avseende år 2019 stod EDA-investeringar för 10,3 miljarder dollar och representerade 20 procent av totalen, vilket alltså innebär att man ökat sin andel.

I övrigt var förändringarna mellan de olika sub-PLM-områdena inte anmärkningsvärda. Så här ser helheten ut enligt CIMdata:

MARKNADSANDELAR:

DASSAULT MED PARTNERS I TOPP, FÖLJT AV SIEMENS

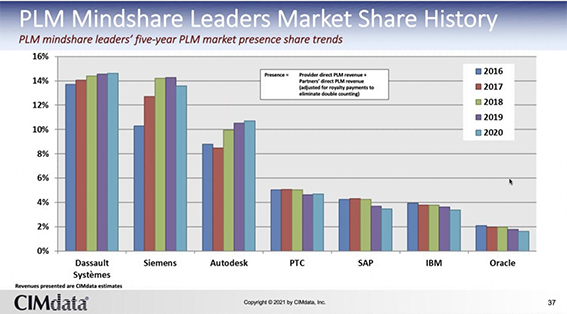

Tittar vi på hur det ser ut när det gäller marknadsandelarna bland de som CIMdata kallar ”PLM mindshare leaders” där man inte bara räknat med respektive spelares egna direkta intäkter, utan också repspektive företags partners direkta intäkter, så fortsätter Dassault Systeme att ligga i topp med en drygt 14-procentig andel, följda av Siemens (knappt 14 %), Autodesk (knappt 11 %) och PTC (drygt 4 %).

Så här såg det ut, enligt CIMdata:

PRODUKTDATA SOM RYGGRAD

När det sedan gäller det sub-område inom PLM, som brukar betraktas som kärna och ryggrad i systemen, cPDm (collaborative Product Definition management), stod området som framgått ovan för ca 13 procent, konstaterade CIMdata-analytikern att det är av fortsatt stor vikt. Detta ska ses i perspektivet att det handlar om att hantera företagens IP (Intellectual Properties). Området omfattar:

• Hantering av produktinformation och processer med undergrupper som arbetsflöden, lagring, innehåll och dokumenthantering.

• Visualisering och samverkan (”collaboration”)

• Produktstrukturer

• Konfigurations- och ändringshantering

• Strategisk planering

• Projekt- och programhantering

• Regelefterlevnad och sourcing

• Annat liknande

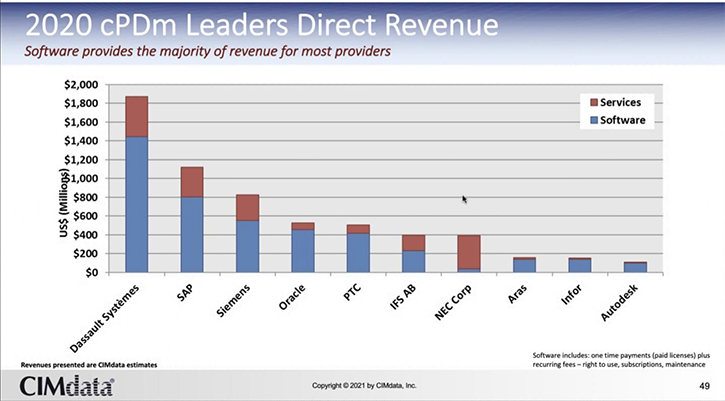

cPDm: SVENSKA IFS MED SOM SEXA PÅ 10 I TOPP

Även på detta område och räknat med PLM-spelarnas direkta intäkter är Dassault störst med ENOVIA, som drog in knappa 1,9 miljarder dollar 2020, varav drygt 1,4 miljarder avser programintäkter. Här räknas SAP (SAP PLM) som tvåa med drygt 1,1 miljarder dollar, varav 800 miljoner är mjukvaruintäkter. Siemens (Teamcenter) ligger trea drygt 800 miljoner dollar i intäkter 2020.

Intressant ur svensk synvinkel, och måhända lite överraskande för många är att svenska IFS kvalar in som sexa på listan med ca 400 miljoner dollar i intäkter, varav drygt 200 avser bolagets mjukvarusvit, IFS Applications.

– I vår segmentering passar IFS in i vårt fokuserade gemensamma produktdefinitionshanteringssegment (cPDm) för deras erbjudanden kring service livscykelhantering (SLM), enterprise asset management (EAM) och underhåll, reparation och översyn (MRO), säger Stan Przybilinsky.

Ett annat intressant faktum är att Oracle (Agile PLM) kvalar in som fyra, före PTC (Windchill).