")

{kind=link}

Medan mindre än hälften (47 %) av förvärven av automotive-leverantörer under 2011 involverade ett målföretag utanför bilindustrin, har denna andel klättrat till 65 % år 2020.

I Arthur D. Littles undersökning av mer än 50 ledande befattningshavare på automotive-leverantörssidan i Dach-regionen (Tyskland, Österrike och Schweiz), har man undersökt deras uppfattning om diversifieringstrender, för att förstå hur de ser på tillväxt och framtida konsekvenser. Enkätpanelen bestod av chefer från större fordonsleverantörer (> 100 miljoner euro fordonsverksamhet), men också av finansiella investerare med fokus på fordonsleverantörs-sektorn.

Generellt är konklusionen av de undersökta chefernas och investerarnas svar att billeverantörerna fortfarande bara är måttligt diversifierade sett till företagens nuvarande intäkters andel av den fordons-relaterade kärnverksamheten. Hälften av de undersökta företagen genererar för närvarande den stora majoriteten (75-100 %) av sina totala intäkter från den traditionella kärnverksamheten.

FÖRBERED DIN DIVERSIFIERING

Hur möter man nu detta med en diversifiering? Arthur D. Little summerar som en konsekvens av svaren i undersökningen att utvecklingen drivs av grundläggande teknikskiften och att fordonsleverantörs-sektorn förändrats från en tämligen stabil miljö till ett mer dynamiskt landskap, där många intäktspooler står på spel.

För att undvika en potentiell nedåtgående spiral till följd av att allt för många ”ägg samlats i en korg”, menar konsulten att, ”biltillverkare borde undersöka möjlighet att diversifiera sig till andra marknader.”

Men denna typ av diversifiering in i nya sektorer är utmanande, är en riskfylld strävan och kräver en sund strategi för att bli framgångsrik och sätter i sammanhanget upp några allmänna regler och goda råd till den leverantör som tänker satsa på diversifiering mot andra sektorer. Så här ser dessa ut:

- Bedöm kompetenser och styrkor

För många leverantörer har utmärkta möjligheter utvecklats under årtionden inom den mycket krävande fordonsindustrin. Från teknik och storskalig produktion till materialkompetenser, ytbehandling, och så vidare. Dessa kapaciteter kommer sannolikt att möta efterfrågan inom andra sektorer. Som första steg, är det avgörande att göra en realistisk egenbedömning av befintliga kompetenser för att identifiera eventuella spetskompetenser som kan överföras till andra domäner. - Identifiera och prioritera möjligheter

För det andra måste leverantörer identifiera och prioritera lovande målsektorer där företagets styrkor kan utnyttjas. För att undvika att bli ”överväldigad” av många möjligheter,

måste detta urval stödjas av en strukturerad process, som styrs av tydliga strategiska principer, en realistisk bedömning av genomförbarheten och tydliga prioriteringskriterier. Dessutom krävs en första kvantifiering på hög nivå av affärspotentialen, som bör implementeras i detta skede. - Hitta rätt plats på S-kurvan

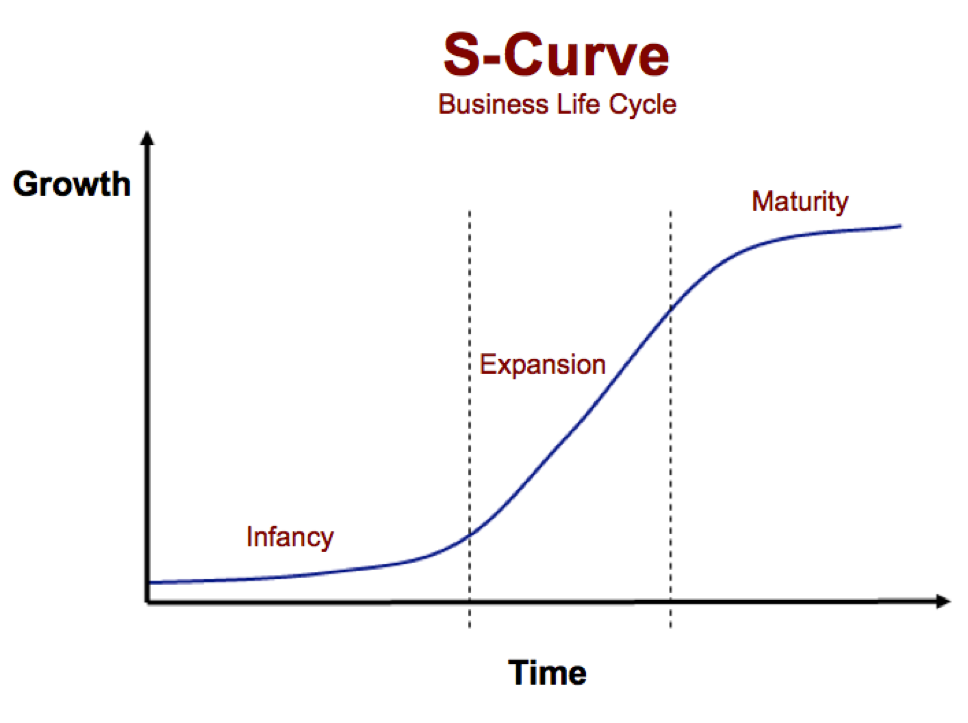

När man söker diversifierings-möjligheter i angränsande nischer eller verksamhetsområden är tajming nyckeln. Leverantörer måste skaffa sig en bra förståelse för vilket skede i det nya målområdets livscykel-potential man hamnar. Inträde i nya företag i ett tidigt skede av S-kurvan kan vara alltför riskabelt.

S-kurvan (se illustrationen ovan) har tre steg; Innovation, tillväxt, mognad. Alla produkter, lösningar och tjänster följer S-kurvan. Investacus hemsida har en bra beskrivning, som skildrar betydelsen: ”Produkten kommer gå igenom tre delar: Barndomsstadiet, tillväxtstadiet, och mognadsstadiet.” Barndomsstadiet motsvaras idag närmast av start-up stadiet. I detta har inte produkten mycket tillväxt och det handlar mer om att testa den för att hitta dess bäst punkter för anpassning till marknaden. ”Sen när produkten har kommit till sin rätta marknadsanpassning kommer expansionsfasen då produkten har i princip exponentiell tillväxt, för att sen komma i en mognadsfas då produktens tillväxt har stannat av och det är mer fokus på lönsamhet i produkten för att den ska bli en kassako.”

Detta sagt och med tanke på riskerna med att komma in för tidigt, menar Arthur D. Little att man å andra sidan kan komma att gå in i domäner i ett sent skede av S-kurvan, då det kanske inte längre kan erbjudas de tillväxtmöjligheter som skulle motivera en strategisk satsning. Därför gäller det att hitta diversifierings-områden som är rätt tajmade. - Förstå resurskrav och definiera diversifierings-läget

Leverantörer måste utveckla ett tydligt perspektiv på ekonomiska och icke-finansiella resurskrav för att lyckas implementera sin diversifierings-strategi. Detta följer vanligtvis tillsammans med ett beslut om organisk eller oorganisk (t ex M&A) diversifiering. Båda formerna för diversifiering måste vara utvärderade mot bakgrund av de resurser som krävs för att utföra strategin och den erfarenhet ett företag har av dessa resurser. Dessutom måste man bedöma den påverkan resurskraven har på kärnverksamheten för att kunna ta ett holistiskt beslut. Alltså ett beslut som tar med alla faktorerna i bedömningen. - Tänk på extern expertis

Slutligen kräver framgångsrik diversifiering av fordonsleverantörer i icke-fordonsområden storskaliga marknader och teknisk expertis, djup inblick i konvergerande industrier, och en god förståelse för vad man kan och inte ska göra i tillväxtstrategiernas närhet.

BOSTON CONSULTING GROUP OM EFFEKTER FÖR DEN SVENSKA INDUSTRIN

Hur ser det mer specifikt ut för Sveriges del då och vilken är en annan konsultexperts inom automotive syn? Den globala fordonsindustrins förändring kommer självklart också att få genomslag här också. Det framgår av en rapport från BCG, Boston Consulting Group, som släpptes i slutet av fjolåret.

– Det ökande genomslaget för elbilar kommer ha stor påverkan på värdekedjan för bilproduktion i Sverige, konstaterade Mikael Ternhult, partner och chef för BCG Stockholm. Han vet också i högsta grad vad han talar om, som expert på just bilindustrin.

Till saken hör att också BCG-studien – ”Shifting Gears in the Auto Industry” – som analyserar hur produktionen av bilar med el- respektive förbränningsmotor skiljer sig åt, också diskuterar kring vilka konsekvenser detta får på värdekedjan, arbetsinnehåll och arbetstillfällen.

Totalt bedömer BCG inte att mängden arbetstimmar i tillverkning och montering minskar om man jämför elbilar med bilar med förbränningsmotor. Men tillverkningsprocesserna skiljer sig åt, och det kommer ha stor påverkan på arbetsinnehåll och efterfrågad kompetens hos både tillverkare och underleverantörer.

I och med att Sveriges bilindustri är så stor, med tillverkare och underleverantörer som har tiotusentals anställda, blir frågan om hur ett ökat genomslag för elbilar kommer påverka värdekedjan för bilproduktion allt mer akut.

VIKTIGT FÖR INDUSTRIN ATT VARA PROAKTIV

Även om hastigheten i omställningen fortfarande är oklar är det viktigt att proaktivt fundera kring hur man bäst kan stödja branschen i förändringen, givet Sveriges stora fordonssektor och många underleverantörer. Både i termer av vad som skall produceras, vilka kompetenser som krävs för att producera det, möjligheten att öka automatiseringsgraden samt balansen mellan tillverkare och underleverantör.

– Vi har ett flertal mycket stora motorfabriker i Sverige som gradvis kommer att påverkas mycket av den här förändringen. Positivt är att batteriutvecklaren Northvolt håller på att bygga upp kapacitet i batteriproduktion som är en mycket viktig komponent i framtidens bilar, säger Mikael Ternhult.

Beroende på vilken strategi biltillverkare tar kring batteri- och elmotortillverkning kan dock många arbetstillfällen flytta från tillverkare till underleverantörer. Hur detta utvecklar sig får vi se under kommande år.

Enligt Mikael Ternhult är det fortfarande för tidigt att säga hur utvecklingen kommer påverka arbetstillfällen och kompetensbehov i Sveriges fordonssektor. Men förändringar är oundvikliga.

– Vi har ett stort industriellt system uppbyggt kring tillverkning av förbränningsmotorer. Det kommer att minska i omfattning över tid, frågan är när och hur omställningen kommer att se ut, säger han.

Så, när slår elbilssidan igenom ordentlig på marknaden? Vilket år? Det är en av nyckelfrågorna också för underleverantörerna inom automotive, som samtidigt inte är enkel att besvara. Ett riktmärke gällande vilket år som det förväntas säljas fler elbilar än bensin- och dieselbilar var länge 2030. Men de senaste åren har det hänt saker som indikerar på att det kanske kommer att gå fortare än så. Den senare tiden har det skett ett tydligt skifte där allt fler talar om 2025. Släpet till att teknikändringen får full effekt på eftermarknaden beräknas till 10-15 år det vill säga ca år 2030-2040.